Présentation du Think Tank e-Santé à la soirée Collège Entreprise du 26 janvier 2016 par Arlette PETITJEAN

Depuis le 1er Janvier 2016, les entreprises ont l’obligation d’assurer leurs salariés auprès de mutuelles complémentaires de santé ou d’institutions de prévoyance et de leur procurer un « panier de soins » minimum. Quels seront les impacts directs et indirects générés par cette nouvelle mesure législative ? Des changements de comportements des entreprises et des salariés seront-ils observés à court, moyen ou long terme ? Quelles stratégies sont mises en oeuvre par les assureurs pour gagner des parts de marché et fidéliser leurs adhérents ?

![]()

Depuis de nombreuses années, les employeurs sont tenus de prendre toutes les mesures adaptées afin de prévenir les risques et de garantir sécurité et protection à leurs salariés.

Cette nouvelle obligation vient renforcer les obligations des employeurs tout en assurant à tous les salariés une couverture au moins minimale de leurs dépenses médicales par « le panier de soins ». Cette mesure s’applique à toutes les entreprises qu’elle que soit leur taille, permettant ainsi une réduction des inégalités entre les salariés.

Du côté des assureurs, cette obligation législative est certes la source de nouveaux contrats collectifs, et constitue donc un levier de croissance important. Cependant, ils perdent de nombreux contrats individuels plus rentables. La concurrence entre ces organismes devient de plus en plus exacerbée, obligeant ainsi les mutuelles et les institutions de prévoyance à proposer des services innovants afin de conquérir et de fidéliser de nouveaux clients.

![]()

Afin de se différencier de leurs concurrents, les mutuelles de santé proposent de nouveaux services à leurs assurés :

- Malakoff-Mederic s’investit dans la prévention des maladies chroniques par un « coaching santé » : des conseils pratiques, des objets connectés et des applis pour smartphones et tablettes pour une alimentation équilibrée, des activités physiques adaptées, etc… Les assurés bénéficient d’un suivi personnalisé à l’aide de tableaux de bord et participent à des forum entre patients.

- Harmonie Mutuelle a engagé Michel Cymes pour « coacher » ses assurés à travers une vingtaine de programmes thématiques (nutrition avec des recettes de cuisine, sommeil, stress, mal de dos, etc…)

- Axa innove et crée une rupture des traditionnelles « lignes Maginot » en faisant bénéficier ses 2,2 millions d’assurés de consultations médicales à distance 24h/24 et 7jours/7. 29 médecins urgentistes se relaient pour des consultations sans examen clinique. Une prescription peut être délivrée au patient et envoyée à l’officine la plus proche pour l’obtention des médicaments ainsi qu’au médecin traitant.

- Generali, 2ème assureur allemand, bouscule les usages en lançant des tarifs modulés afin de récompenser les assurés qui adoptent un comportement vertueux avec leur santé. Des applis smartphones et tablettes enregistrent le nombre de visites préventives chez le médecin traitant, le nombre de pas par jour, les activités physiques, … Les assurés sont en lien avec une plateforme interactive pour avoir leur tableau de bord. Ils bénéficient également de réductions de tarifs pour les clubs de fitness, des voyages, etc….

- Aetna, compagnie d’assurance américaine, cherche aussi à faire changer les comportements de ses assurés en donnant des conseils et par des témoignages. Une réduction de 15 % est appliquée sur les primes payées par les assurés et leurs employeurs si ces programmes sont suivis.

![]()

Des start-ups viennent « jeter un pavé dans la mare » et fournissent programmes et objets connectés pour accompagner ces programmes : tensiomètre, thermomètre, oxymètre de pouls, etc…

- Visiomed a créé « BewellConnect » primée « Innovation Award » au CES 2016 à Las Vegas pour l’appli « my ECG », 1er électrocardiogramme de poche sans fil pour le suivi médical des patients à distance. L’entreprise a également lancé une formule d’abonnement à « BewellCheck-up », « Mon Médecin Virtuel », le premier service d’aide à la décision médicale, et à « MyDoc », la plateforme de téléconsultation opérée par des médecins.Ainsi, les patients sont orientés vers un service médical d’urgence si nécessaire, permettant ainsi d’éviter des déplacements inutiles et de désengorger les hôpitaux.

- « Médecin direct » : cette start-up a recruté des médecins qui répondent aux questions des patients par email ou par téléphone s’il est assuré par une mutuelle ou s’il est salarié d’une entreprise partenaire.

![]()

Quel est votre rôle d’employeur et jusqu’où peut-il aller ?

L’exemple de la Cleveland Clinic aux Etats-Unis a mis en place des programmes de « disease management » pour ses salariés atteints de pathologies chroniques et finance des abonnements à des clubs de santé pour ceux qui sont en bonne santé. Les résultats ont été probants pour l’employeur : une réduction significative de l’absentéisme et des hospitalisations dans le 1er groupe et de l’obésité par une diminution du BMI dans le 2ème. L’assureur a récompensé l’employeur et ses salariés par des réductions appliquées sur la prime annuelle payée.

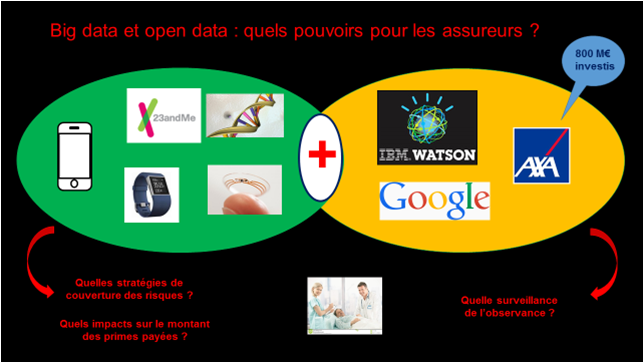

![]()

Des questions restent ouvertes sur l’ingérence des assureurs dans la vie privée de leurs assurés et de la sécurisation des données communiquées par les objets connectés. Comment les assureurs vont-ils utiliser le big data ? Comment vont évoluer leurs politiques tarifaires ? Des dérives sont-elles possibles, notamment un impact potentiel avec des augmentations de primes à la clé si l’assuré n’est pas observant avec son traitement ? Doit-on craindre la communication de données génétiques par des services comme « 2 3 and Me » aux assureurs ? Que se passerait-il si ceux-ci visualisaient les photos de leurs assurés en train de fumer postées sur leur page Facebook ?

Autant de questions éthiques qui ne sont pas réglées à ce jour par la réglementation….

Arlette Petitjean – Think-Tank E-Santé InnoCherche